从江西赣州走向世界,z6尊龙·凯时为您打造时尚与舒适的生活

0797-8115896

0797-8115896

从江西赣州走向世界,z6尊龙·凯时为您打造时尚与舒适的生活

0797-8115896

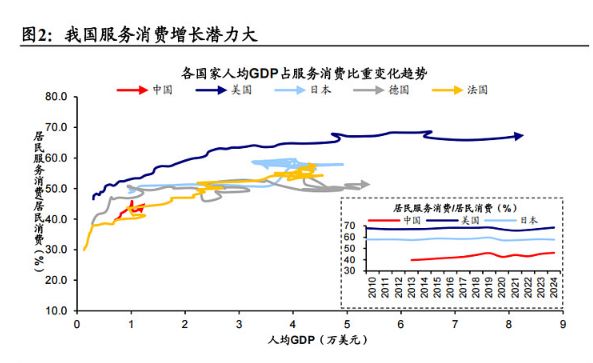

目前消费这个词,虽然还是涉及到刺激和稳增长等术语,但不可否认,数据端的复苏效果一直不错,不管是消费对GDP增长率超60%的贡献,还是细分拆解高科技行业消费占比,抑或是旅游人数的逐年增幅,和以旧换新在1-10月中,如何用3000亿托起2.6万亿销售,惠及3.6亿仁慈的伟大壮举!总之,让消费作为我国经济增长的“压舱石”,通过结构升级与潜力释放,确实已经直接关系到未来经济高质量发展的成色。

本次政策例行介绍会上,工信部提出了到2027年形成3个万亿级消费领域、10个千亿级消费热点的目标,我相信一定不是简单的规模规划,其不仅是因基于宏观统计数据需要,及我国人口结构变迁、产业技术升级与消费需求迭代的精准布局,更是通过供给侧改革激活内需、构建经济内生增长动力的战略举措。

从经济视角看,这一政策既契合消费对GDP贡献率持续提升的现实,又为产业转型提供了明确赛道,其中被市场低估的细分领域龙头,更是孕育着显著的价值重估机会。

当前我国消费品供给已进入“优质、优价”新阶段,2.3亿种消费品总量、超96%的国内外标准一致性程度,为消费升级奠定了产业基础。

但与此同时,传统消费供需错配、新兴消费供给不足的问题依然存在。工信部的使命在于通过政策引导,推动资源向高潜力领域集中,实现“供给创造需求”的良性循环(重点)。

而从经济底层逻辑看,三大万亿级领域的选择,也在直击当下社会核心需求痛点:老年用品对应“银发浪潮”,智能网联汽车衔接产业升级与消费升级(十五五规划中原来缺失了新能源汽车),消费电子则是数字经济的核心载体。

此外,10个千亿级热点则覆盖了婴童、健康、情感消费等多元场景,形成“主力赛道+特色场景”的消费增长矩阵。这种布局不仅是希望能拉动即期消费,更希望是从供给端的技术溢出去带动上下游产业链升级,形成“消费-投资-就业”的正向循环,为经济增长提供可持续动力。

我国老年用品市场规模已从2014年的2.6万亿元增至2024年的5.4万亿元,7.3%的年复合增长率彰显其万亿级潜力。

但当前市场存在“重用品、轻服务”“重低端、轻高端”的特征,专注于智能康复与健康监测的龙头企业被显著低估。

在此之中,技术壁垒最深的龙头或是鱼跃医疗(002223),其作为家用医疗设备龙头,在老年康复器械、智能血压计等领域市占率超30%,2025年三季度营收同比增长28%,但市盈率仅22倍,低于医疗器械行业均值35倍。其核心优势在于将医疗级技术下沉至民用市场,符合政策“适老化产品提质”要求,随着长期护理保险制度的完善,业绩增长与估值修复空间明确。

最近的新势力,似乎都不想造车了,都说自己要成具身智能龙头,那这样的话,买车的可麻烦了,未来汽车维修成本或将极高,或者专门出现第三方集中维修的企业!

而智能网联汽车,主要是新能源汽车,但也包括油车,其是汽车产业升级与消费升级的交汇点,2024年市场规模已突破8000亿元,政策推动下2027年将稳超万亿。

当前市场焦点多集中于整车企业,而车规级芯片等核心零部件龙头被低估。其中的龙头纳芯微(688052)作为国内车规级模拟芯片龙头,2024年在汽车模拟芯片国内厂商中排名第一,数字隔离芯片市占率15.6%,或将持续受益。

从数据报表看,起2025年上半年营收15.24亿元,同比增长80%,虽短期因研发投入导致小幅亏损,但毛利率稳定在33%,当前210亿市值对应2026年预测PE仅30倍,远低于国际同行英飞凌的52倍。而其A+H上市募资后将加码车规级传感器研发,直接受益于智能驾驶渗透率提升,是典型的可预期“高增长低估值”标的。

我国消费电子市场规模超9万亿,但传统品类增长放缓,智能穿戴、VR/AR等新兴产品成为增长引擎,但因为市场终端价格血拼、巨头侵入和规模效应等问题,实际上这些行业长年概念大于实际,不过不影响其中旱涝保收的零件供应商。

歌尔股份(002241)作为全球VR设备代工龙头,内外均修,其占据这Meta Quest系列70%以上份额,2025年又因VR行业复苏,三季度营收同比增长45%,但其市盈率仅18倍,低于消费电子行业均值25倍。其被低估的核心原因是前期消费电子周期下行的惯性认知,而当前公司在智能座舱声学系统、人形机器人传感器领域的布局已进入收获期,契合政策“消费电子创新升级”方向,随着VR内容生态的完善,业绩弹性将带动估值修复。

本次10个千亿级热点中,宠物经济与国潮服饰因“情感消费”“文化消费”属性增长迅猛,细分龙头估值优势显著!但我需要提醒,这些行业中很多概念都不是刚需,且主要依靠低消费力的年轻人,波动性会受经济形势较大影响!

但是,宠物可能会比较稳健,可这个行业利润率不高,且价格战不断,因此,概念上没问题,业绩上还要看!

其中,我个人觉得中宠股份(002891)作为宠物食品龙头还不错,其2024年国内市占率12%,2025年海外市场营收增长52%,但市盈率仅25倍,低于食品加工行业均值32倍。而且,在概念上通过“高端品牌+全球化供应链”布局,契合宠物经济“品质化”趋势,政策鼓励的“多元兴趣消费”将进一步打开增长空间。

而对于更小的国潮服饰领域,我感觉稳定性最好的应该是波司登(002044),2024年羽绒服市占率连续12年第一,其中今年的高端系列营收增长68%,但市盈率仅16倍,低于服装行业均值22倍,在Z世代国潮消费热潮中,品牌价值尚未被充分定价。

反正,这种政策引导下的市场,优先关注参与标准制定的龙头企业,选择“研发投入高+市占率领先+现金流稳定”的标的,规避单纯概念炒作么,而从估值端看,优先布局市盈率低于行业均值30%以上、业绩增速超20%的,符合“戴维斯双击”标的。

当前位置:

当前位置:

电子邮箱:

电子邮箱: 公司地址:江西省赣州市章贡区文明大道8号(装配车间)A3栋403号

公司地址:江西省赣州市章贡区文明大道8号(装配车间)A3栋403号